兴业、平安银行亮了!房地产对公贷款不良率变幅榜

摘要:股份制银行分化大(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1555篇原创

楼市震荡,波及的不仅是房企,还有背后的“金主”银行。

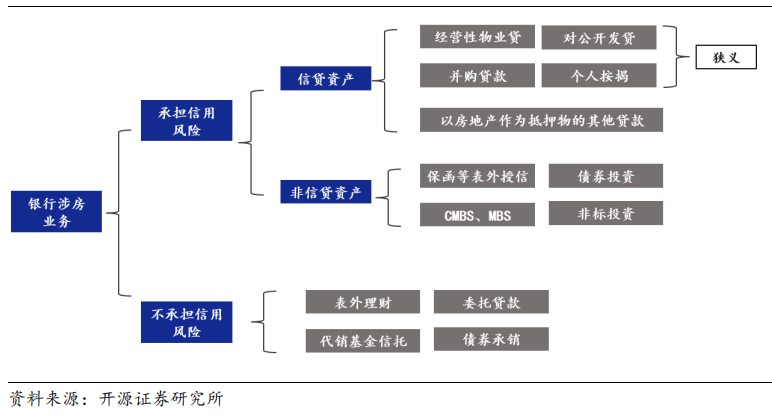

我们经常关注的一个数据是银行在C端的按揭贷款情况和利率,这是一个潜在风险点。另个风险点就是银行B端的涉房业务,也就是发给房地产企业的贷款。目前来看这方面的风险似乎更大?

从不良率来看,相比零售端的按揭贷款,上市银行的对公房地产不良率整体偏高。

此前金融监管总局数据显示,2023年末商业银行(法人口径)不良贷款余额3.22万亿元,不良贷款率1.63%,相比上年末下降0.04个百分点。

但具体到房地产对公贷款,下图可以看到,大部分银行该业务的不良贷款率都高于整体平均。甚至有部分银行在高位下还在上涨。

展开全文

比如杭州银行,2023年末房地产对公不良率高达6.36%,比2023年中期增长2.51%,有点夸张。2023年末,该行对公房地产业不良贷款总额23.39亿元,较上年末增加9.75亿元,增幅71.42%,也是很高。

对此杭州银行说,是个别客户受市场形势影响,还贷能力承压,该行基于审慎角度将其资产风险分类下调,导致房地产行业不良贷款余额和不良贷款率出现上升。

增幅第二位的郑州银行更夸张,2023年末的对公房地产贷款不良率高达6.48%,相比2023年中期增长2.3%。在蜜妹印象里,郑州银行其他经营数据也是堪忧:连续两年净利润持续下滑,且多年未分红。

2023年,对公房地产贷款不良率增速第三位也是一家城商行:青岛银行,相比2023年中期增加2.06%,不过相比杭州银行和郑州银行的高位,青岛银行这一数据还算是比较低的,虽然也是高于行业整体不良贷款率。

大部分上市农商行未披露2023年的对公房地产贷款不良率,已披露里渝农银行值得注意。2023年末该行这项数据高达9.27%,在所有已披露该数据的上市银行中绝对数据最高。

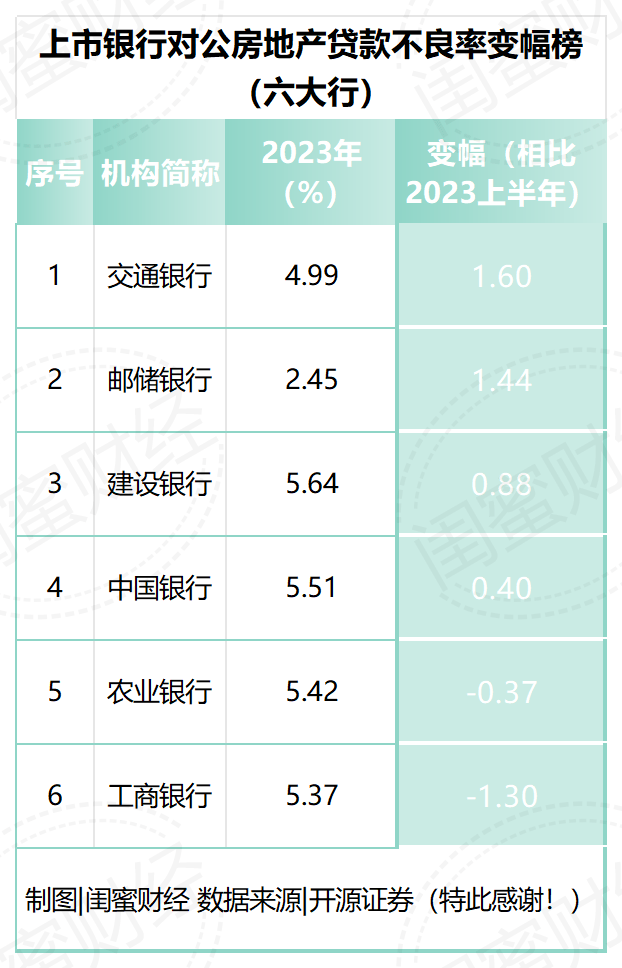

分类来看,六大国有行大部分的对公房地产贷款不良率都在5%以上的高位,增速最高的交通银行,相比2023年中期增长了1.6%为4.99%;邮储银行增速第二,但2.45%的绝对数值在六大行里是最低的。

建行绝对数值最高,为5.64%,相比2023年中期增长0.88,%,增速也排名靠前。农行和工商则在下降,分别下滑了0.37%、1.30%,但绝对数据都不低。

股份制银行分化更大一些。变幅来看,相比2023年中期,浦发、光大、华夏、浙商、兴业银行增长,平安、民生、招商、中信银行下降。

绝对值来看,2023年对公房地产贷款不良率最高的是光大银行5.33%。公开数据显示,2021-2023这三年,光大银行实际上整体公司房地产贷款在持续下降,但不良贷款却在持续攀升。

这三年,光大银行的公司房地产不良贷款分别为24.36亿元、69.52亿元、88.33亿元,房地产不良贷款率分别为1.23%、3.89%、5.33%。

值得一提的是兴业银行和平安银行,这两家的对公房地产贷款不良率跑赢了整个行业大盘,分别为0.84%、0.86%,也是披露数据的银行里最低的两家。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!