黄金和美股谁更值得持有?东吴宏观:美股仍会是“香饽饽”,黄金牛市未止,但2400美元可能会是重要阻力位

今年以来黄金和美股似乎都脱离了“地心引力”,加入刷新新高的竞赛。截至4月2日,黄金(美元计价)和标普500指数分别上涨了约11%和9%,而今年的资产竞赛中不可忽视的一个主题是美国大选。回顾最近几次大选,黄金和美股都有不俗的表现,但各有胜负,2020年黄金摘得资产桂冠,而2016年美股则更胜一筹。

那么今年同样面临大选,之后谁的空间更大?在经济不确定性下降、全球政策中性偏宽松的背景下,叠加总统连任诉求的加持,美股仍会是“香饽饽”;当然黄金牛市未止,但是对于宏大叙事的依赖和并不吸引人的持有收益,上涨的持续性面临考验,如果参考黄金2009年破1000的历史经验,2400美元/盎司可能会是重要的阻力位。

首先,从历史角度看,复盘过去3次大选年,我们不难发现美股和黄金都给市场留下了深深的烙印:

2020年,黄金收益率高达25%,在主要大类资产中“拔得头筹”,远超同期上涨18%的美股。新冠疫情爆发,叠加美联储史诗级“大放水”助推金价加速上涨。而2020年的美股可谓是波澜壮阔,年初因为疫情闪崩,出现3次熔断。但随后在美联储接连“放大招”后又一路高歌猛进创下历史新高,开启美股波澜壮阔的下半场。更是在大选年出现典型的“11月行情”,美股当月上涨了11%。

展开全文

2016年,美股“略胜一筹”,收益率近12%,小幅超过同期上涨近9%的黄金。全球经济不稳定的背景下、英国退欧公投叠加市场对美国候选人政策和立场存在担忧(事件)的交织下,提振了避险需求从而导致金价上涨。同期美股受益于美国经济数据的逐渐好转和市场对于新总统特朗普的经济政策期待,股市在年底迎来了一波上涨,仅在11月大选当月,就上涨了4%。

2012年,美股“更胜一筹”,相较于黄金8%的收益率,标普500翻倍达16%的收益率表现明显更占优。欧债危机持续发酵下,全球经济增长放缓,多国央行实施宽松货币政策。全球经济不确定性和货币政策宽松为黄金价格提供了支撑,使其成为投资者避险和对冲通胀的首选资产之一。美股在美国经济逐渐复苏,失业率下降,消费者信心回升以及房地产市场也开始恢复等因素下,股市全年上涨16%。

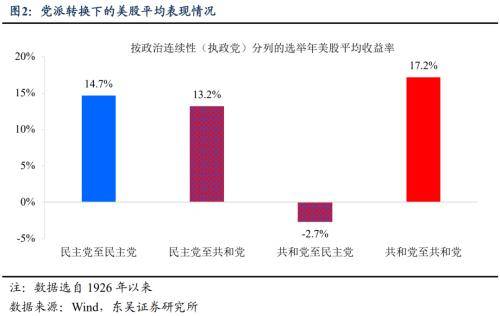

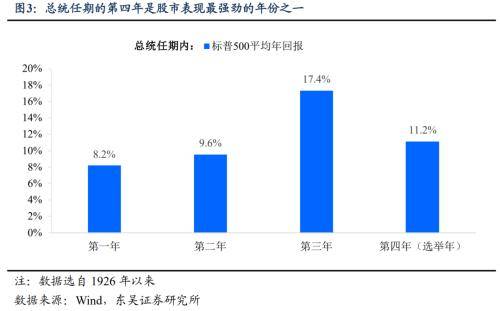

由此可见,大选年下的黄金和美股都有着相对亮眼的表现,而美股往往更胜一筹。股票的走势往往代表着该届政府的“面子”,从过去三次大选年的情况来看,根据追溯至1926年的数据,总统任期的第四年是股市表现最强劲的年份之一。任期第四年股市表现出色的一个原因是,在即将连任时,现任总统会“绞尽脑汁”给经济最后一次提振,以增加连任的机会。

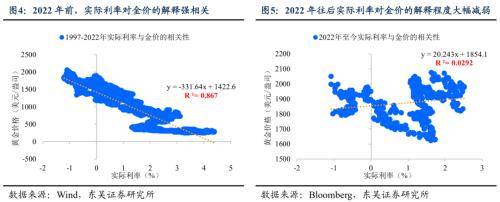

回到今年,本次有何不同?我们认为最明显的表现在于黄金与美股对利率的敏感性下降了,背后则是驱动逻辑的变化。黄金主要依赖的是法币体系“信任危机”的叙事,无论是近几年来主要经济体政府债务负担不断上升,部分央行大幅增加黄金储备,还是比特币的疯涨都是重要的体现。而美股则受益于“经济软着陆/不着陆 + 降息”的预期 ,AI带来的盈利预期和情绪高涨,当然也受益于大选年的“政治任务”。

往后看,黄金和美股谁更值得持有?股可能比黄金更具有性价比,撇开黄金较差的持有收益不说,其他方面:

以史为鉴,美联储降息前黄金往往回调。复盘历史不难发现,黄金通常在降息前3个月出现下跌,因此,随着降息周期的临近,黄金回调将是大概率。当然如果美联储超预期少降息(少于3次)甚至不降息,黄金的压力无疑会更大。

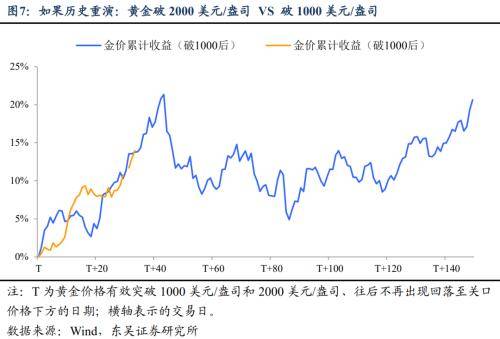

除此之外,如果参考2009年黄金站上1000美元/盎司的经验,20%可能是一道坎,也意味着2400美元/盎司附近可能会面临一定的回调压力。

制造业复苏背景下,美股回升弹性更大。历史来看,制造业复苏周期和美股走势通常共振上行,每当制造业PMI回升至荣枯线之上,美股通常有较好表现,收益率均大幅高于黄金。3月美国制造业PMI结束了长达16个月的制造业收缩困境,重回扩张区间,尤其是生产和新订单分项大幅回升,或意味着美国制造业进入复苏周期,对后续美股走势将有明显的提振作用。

结构上,建议关注小盘股>周期股>科技股>防御股。稳健的经济增长支撑各类股票上升,但结构有所分化。随着制造业的回暖,顺周期板块将逐步成为市场追逐的热点,周期股和防御股收益率差距将逐步扩大,且前期支撑美股连创新高的科技股可能有所退坡。此外,小盘股对于制造业复苏的敏感性通常更大,历史上当制造业PMI重回荣枯线以上后,小盘股上升的弹性也高于其他各类股票,值得关注。

风险提示:全球通胀超预期上行,美国经济提前进入显著衰退,巴以冲突局势失控,美国银行危机再起金融风险暴露。

相关阅读:

汇率破7.20,怎么解读?有何影响?(东吴宏观邵翔,陶川)

日股重上4万,日央行“升”不逢时?(东吴宏观陶川团队)

经济“开门红”的宏观剧本(东吴宏观陶川团队)

1-2月金融数据的三个不寻常(东吴宏观陶川团队)

2月通胀:超预期,但含量不足(东吴宏观陶川团队)

2月非农的降息叙事(东吴宏观陶川团队)

东吴宏观

免责声明

本公众订阅号(微信号:川阅全球宏观)由东吴证券研究所宏观团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所宏观团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

来源:券商研报精选