外汇局青岛市分局回应开出千万元罚单:按照其非法汇入金额10%的比例处罚

每经记者:张寿林每经编辑:廖丹

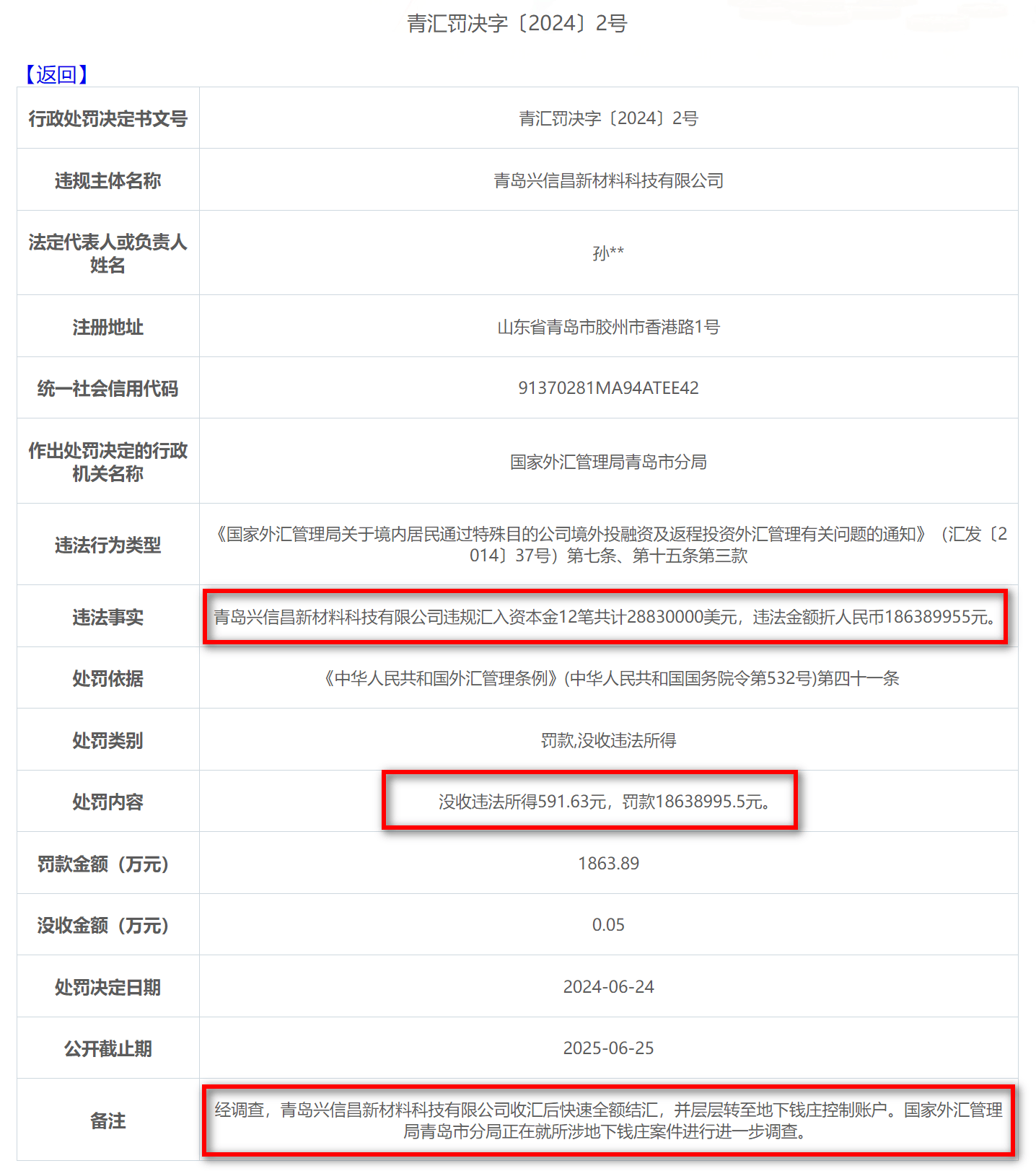

“没收违法所得591.63元,罚款18638995.5元。”日前,国家外汇管理局青岛市分局披露的一份罚单引发关注。

6月27日,国家外汇管理局青岛市分局称,这是一家空壳企业借道地下钱庄循环操作。根据相关规定,按照其非法汇入金额10%的比例对其进行处罚。

具有“假外资”空壳企业典型特征

根据罚单,6月24日,青岛兴信昌新材料科技有限公司(下称“公司”)因“违规汇入资本金12笔”,被国家外汇管理局青岛市分局依法没收违法所得591.63元,罚款1863.89万元。

违法所得少,为何被罚超1800万元?6月27日,国家外汇管理局青岛市分局称,该公司为外商投资企业,经青岛市分局调查发现,该企业具有“假外资”空壳企业典型特征,如无生产经营痕迹、无工作人员、法定代表人仅为挂名并不参与公司实际经营、境外股东公司实控人为境内个人、资金快进快出等,资金汇入后通常快速结汇全额转移到疑似地下钱庄控制账户,形成循环操作。

这类采取“资本金汇入+地下钱庄汇出”的虚假外资模式,既不能在税收、就业等方面促进地方经济发展,也完全背离招商引资引进先进技术和管理人才等政策初衷,而且还会一定程度上影响形势判断的准确性,不利于宏观经济决策。外汇局对虚假欺骗性交易一直采取绝不姑息的态度,坚决依法打击。

由于该企业违反了汇发〔2014〕37号文的有关规定,存在非法汇入行为,违法金额合计28830000美元(折人民币186389955元),对此,青岛市分局依据《外汇管理条例》第四十一条的规定,按照其非法汇入金额10%的比例对其进行处罚,共处罚款18638995.5元。

同时,根据《行政处罚法》规定,“当事人有违法所得,除依法应当退赔的外,应当予以没收。”该企业因非法汇入资金产生的利息收入应属于违法所得,因资金停留时间较短,产生利息合计为591.63元,青岛市分局依法予以罚没。

特殊目的公司融资资金如调回境内使用应遵守相关规定

前文提到的汇发〔2014〕37号文,即《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》。该通知第七条指出,特殊目的公司完成境外融资后,融资资金如调回境内使用的,应遵守中国外商投资和外债管理等相关规定。返程投资设立的外商投资企业应按照现行外商直接投资外汇管理规定办理相关外汇登记手续,并应如实披露股东的实际控制人等有关信息。

通知第八条指出,境内居民从特殊目的公司获得的利润、红利调回境内的,应按照经常项目外汇管理规定办理;资本变动外汇收入调回境内的,应按照资本项目外汇管理规定办理。

通知第十五条指出,境内居民或其直接、间接控制的境内企业通过虚假或构造交易汇出资金用于特殊目的公司,外汇局根据《中华人民共和国外汇管理条例》第三十九条进行处罚。

境内居民未按规定办理相关外汇登记、未如实披露返程投资企业实际控制人信息、存在虚假承诺等行为,外汇局根据《中华人民共和国外汇管理条例》第四十八条第(五)项进行处罚。

在境内居民未按规定办理相关外汇登记、未如实披露返程投资企业实际控制人信息或虚假承诺的情况下,若发生资金流出,外汇局根据《中华人民共和国外汇管理条例》第三十九条进行处罚;若发生资金流入或结汇,根据《中华人民共和国外汇管理条例》第四十一条进行处罚。

此外,中华人民共和国外汇管理条例(国务院令第532号)第四十一条指出,违反规定将外汇汇入境内的,由外汇管理机关责令改正,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款。非法结汇的,由外汇管理机关责令对非法结汇资金予以回兑,处违法金额30%以下的罚款。

每日经济新闻

评论