【中金外汇 · 月报】美元的下行压力或有所缓解

来源:市场资讯

中金外汇研究

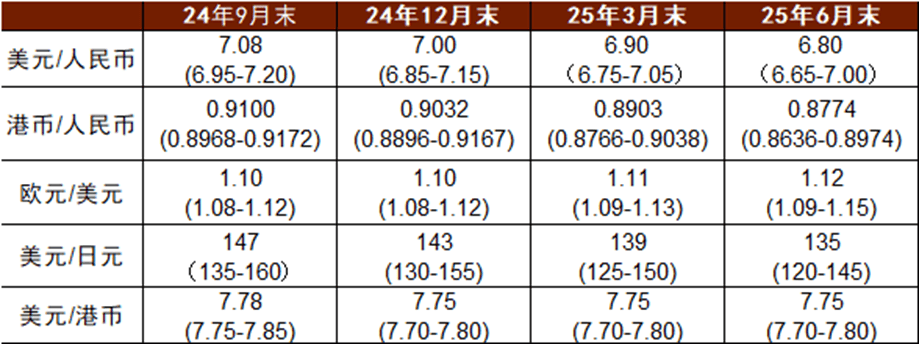

图表1:汇率预测表 (上段为中枢、下段为区间)

资料来源:中金公司研究部

9月重要事件展望

美国的经济数据与美联储降息周期的启动 美元指数在8月份继续走弱,美国失业率上升触发萨姆规则以及Jackson Hole年会中鲍威尔对于9月启动降息周期的确认进一步带动了美元利率的下行;而在另一方面,风险情绪的恢复也对美元汇率造成了一定程度的压制。市场对美联储的降息预期达到了年内的最高水平。进入9月份,我们认为美元的走向与利率和风险偏好这两大因子仍然有较为密切的关联。我们认为,美元利率的走向或取决于8月就业和通胀数据,9月美联储降息的幅度以及点阵图对未来降息程度的预测。而风险偏好能否持续维持在较好水平,则取决于企业盈利、地缘局势等多重因素。考虑到美国经济数据并未呈现出显著的衰退迹象,因此我们判断8月美元利率下行+风险偏好好转的宏观组合在9月不一定能够持续。无论是降息预期回摆带动美元利率反弹,还是风险偏好转弱都有可能令美元的跌势暂缓。因此,我们不排除美元指数在9月在低位企稳的可能性。

日本自民党总裁选举 9月末,日本执政党自民党将选举新一任总裁,由于现任总裁岸田文雄退出了竞争。因此,日本将在9月末选举完之后迎来一位新首相。目前谁将赢得自民党总裁选举还不明确,我们认为新首相的诞生大概率或带来一定的政策变化。至于汇率影响,我们发现过去自民党总裁选举前后日元存在升值的倾向,伴随着选举的临近,出于对政治不确定性增加所带来的不安,日元头寸由净空头往净多头方向发展;在选举结束后,随着“靴子落地” ,政治不确定性降低,日元头寸又向净空头方向发展;然而在选举结束4周后,净头寸又向多头方向发展。总体而言,选举的不确定性或对日元在9月大部分时间的表现带来一定的支持。

人民币汇率的反弹与政策应对 人民币汇率在8月份反弹了近2%,这也是2024年人民币汇率的最大单月涨幅。我们认为,美联储的转向预期,外部弱美元的环境以及出口商结汇盘的带动是人民币汇率显著回升的几个动因。由于出口商上半年保留了不少美元头寸仍有待出清,9月份的市场供求或仍然处在有利于人民币汇率回升的方向。我们不能排除出口商结汇需求集中入场造成“踩踏”的风险。在政策方面,央行在8月份逐步退出了逆周期因子、离岸人民币流动性等贬值应对工具,当前总体持一个偏中性的政策取向。如果人民币汇率进一步升值远离中间价,我们不排除央行采取行动平稳市场供求的可能性。

(转自:中金外汇研究)

评论